2021年4月に施行された高齢者雇用安定法の改正により、事業主は従業員に対して「70歳までの就業機会の確保(努力義務)」が求められています。これに伴い、一部の企業では、定年を従来の60歳から65歳若しくは70歳まで引き上げる動きがみられ、国家公務員及び地方公務員に関しても、2022年から段階的に65歳定年制へ移行することが決まっています。

ベテラン職員が重要な戦力となっている医療機関においても、定年の見直しに向けた検討が進んでおり、早ければ来年度からの移行に向けた準備が進められています。定年の引き上げは、ベテラン職員が引き続き正職員として働き続けられる点において、大きなメリットがあります。

このことに関連して、あらためてその必要性・有効性が注目されているのが「退職金制度」です。

退職金制度の導入は定年の引き上げと同様に、職員が同じ職場で長く働き続けるための有効な人事施策の一つといえます。今後、新たに退職金を設計する場合や、既存の退職金制度を見直す際のポイントについて解説します。

退職金制度の現状

独立行政法人労働政策研究・研修機構の「企業における退職金制度の状況や財形貯蓄制度の活用状況に関する実態調査」(2019年)によると、全産業における退職金制度の導入率は82.9%、財形貯蓄制度の導入率は35.2%となっており、退職金制度の導入率は高い現状にあります。社内独自の退職金制度を整備しているのは全体の34.8%で、それ以外は独立行政法人勤労者退職金共済機構の中小企業退職共済(以下、「中退共」)などへ加入しているケースが多くなっています。

医療の周辺分野に目を向けると、介護・障害福祉・保育所などを経営する社会福祉法人については、独立行政法人福祉医療機構の社会福祉施設職員等退職手当共済制度(賦課方式・掛け捨て型)に多くの法人が加入しています。さらに各都道府県社会福祉協議会等が実施する退職共済事業(積立方式・資産計上型)に加入するケースもみられ、支給財源に国や自治体からの公費補助も加わり、比較的手厚い退職金の仕組みが制度化されています。

医療機関に関しては、規模や経営主体(個人経営・医療法人立・国公立・独立行政法人立等)の違いなどにより状況は大きく異なります。個人経営のクリニックなどでは、一部で中退共へ加入している医院があるものの、退職金自体を制度化していない医院が目立ちます。

医療法人等が経営する医療機関では、中退共のほか、一般社団法人全日本病院退職金共済会の特定退職金共済制度や企業型401K、規模が大きい法人では独自の退職金制度を導入するなど、バリエーションが豊富といえます。こうした状況から、医療や福祉の業界で活躍する医療従事者の多くは、「退職金はもらえる」という認識であることが一般的のようです。

退職金の支給動向

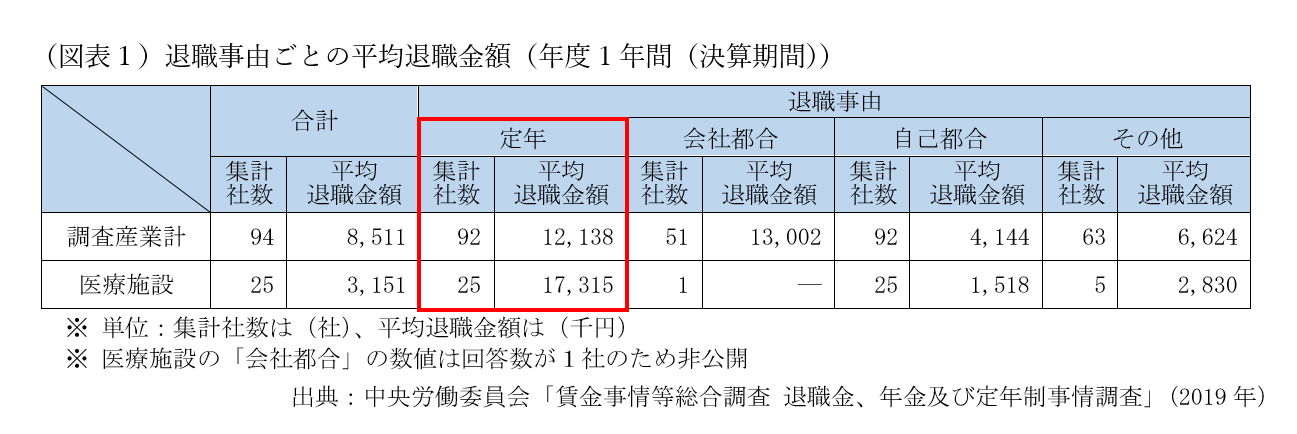

実際に支給される退職金の金額をみると、中央労働委員会の「賃金事情等総合調査 退職金、年金及び定年制事情調査」(2019年)の定年を事由とした平均退職金額は、全調査産業の計より医療施設の方が高い傾向がみられます(図表1)。

医療従事者は他産業に比べて給与水準が同等以上であるため、これを基準に算定される退職金額も比較的高水準となっていると考えられます。このことは、退職金制度がある医療機関とそうでない場合において、医療従事者が職場を選択する上で、大きな判断材料になることが考えられます。

独自の退職金制度を設計する上でのポイント

ここまで見てきたように、退職金の有無は医療従事者の採用や定着に一定の効果があると考えられます。先述したとおり、医療機関の退職金制度には様々な選択肢がありますが、ここでは医院独自の退職金制度を設計する際のポイントについて確認していきます。

-

退職金の支給対象

一般的には「正職員」を対象とするケースが多いのが現状です。同一労働同一賃金への対応として「正規・非正規間で実質的に職務内容や職責がほとんど変わらない」という場合、均衡待遇が求められる可能性があります。

-

退職金の算定基礎額と支給率設定

ここでは主に、①退職時の基本給等(手当などを含む場合もある)を基準に在職年数別の支給率を掛け合わせる方式、②勤続年数に応じた一定額とする方式、が選択肢となり得ます。

東京都産業労働局の「中小企業の賃金・退職金事情(令和2年版)」の退職金の算定方法によると、このいずれかの方式をとるケースが全体の6割以上を占め、医療・福祉分野においては7割以上となっています。

②の方式であると職種や職位による賃金差は勘案されないことになるため、規模が大きく多職種である医療機関は①の方式を選択する方がそれまでの貢献度を勘案できるといえます。

-

退職事由による支給率(退職事由係数)の設定

2.で積算した金額に対して、退職事由によって支給率を設定するか否かを検討します。

退職事由係数には、①定年退職、②会社都合、③自己都合、などの区分が考えられ、①・②は100%、③は50~80%程度に設定するケースがみられます。

また、懲戒等を事由とする退職(解雇など)の場合、退職金を不支給とする旨の規定も有効となります。

退職金制度は絶対になければならないものではないため、設計の仕方には一定の裁量が認められています。財政的な調整も必要となるため、設計した支給要件で運用した場合、将来的な退職金支出のシミュレーションが必要となります。先述した金額の相場観も考慮しつつ、例え少額であっても仕組みを取り入れることには職員にとって大きなメリットとなるでしょう。