2023年(令和5年)10月1日より、新たな消費税の仕入税額控除の方式である「適格請求書等保存方式」(以下「インボイス制度」という。)が導入されます。医療機関の収入は課税売上と非課税売上が混在するため、対応が複雑になることが予想されます。インボイス制度の概要に加え、医療機関としての対応方法などについて解説します。

消費税の仕組み-仕入税額控除・免税事業者とは-

インボイス制度の仕組みを把握するために、まず消費税の基礎知識を確認します。消費税は「消費者」としての消費税と「事業者」としての消費税の2つに区分されます。

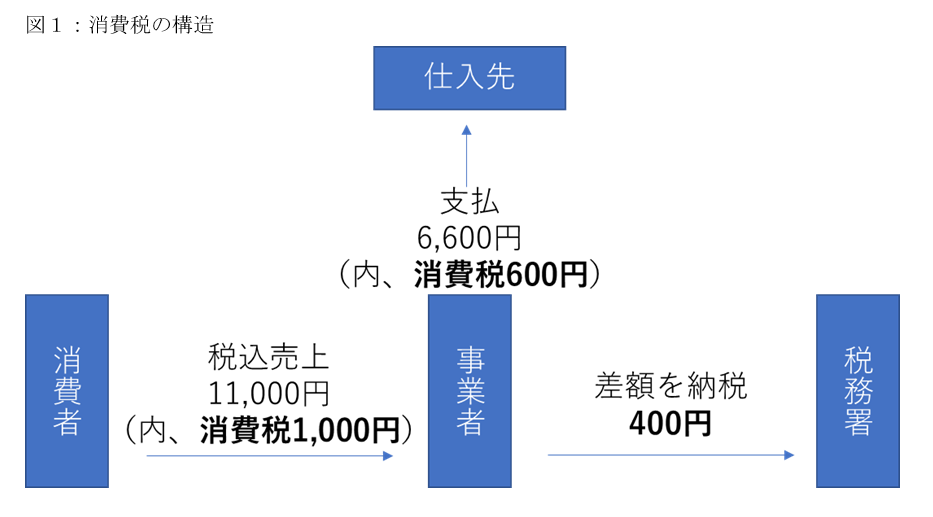

消費者は、事業者が設定している販売価格に対して、適用される消費税率を適用させた税込み価格を支払います。図1の場合、11,000円の内、1,000円が消費税として課税されています。事業者は、消費税を含めた金額の支払いを受け取ることになりますが、この売上にかかる原材料などを仕入れ先から購入しており、この購入に対しても消費税が課税されています。図1の場合、6,600円の内、600円が消費税として課税されています。事業者は、消費者に対して10,000円でモノを販売するために、6,000円の原材料を仕入れ、商品販売時には1,000円の消費税を加えた代金を受け取り、原材料購入時には、600円の消費税を加えた代金を支払うことになります。事業者は、この差額である400円を税務署に納税します。課税売上にかかる売上税額から課税仕入れにかかる仕入税額を控除することを「仕入税額控除」と言います。

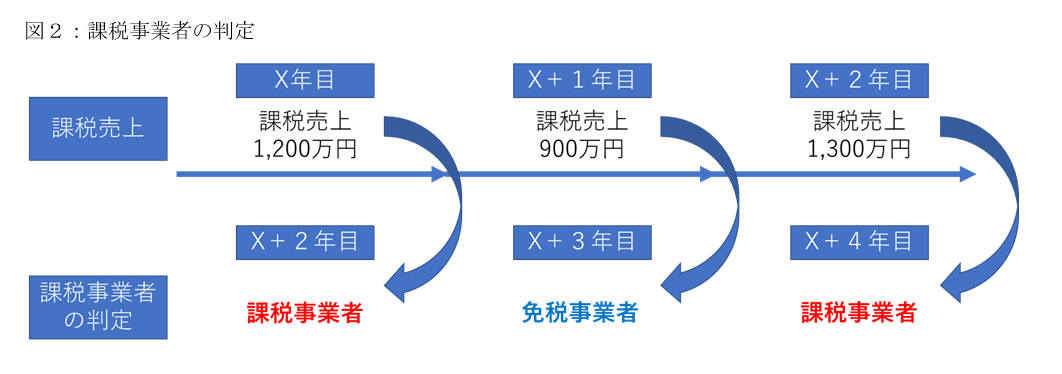

消費税は、基準年度における年間課税売上の金額により、課税事業者の判定がなされます。基準年度は、原則、前々年度を基準で判定され、当該年度の年間課税売上が1,000万円を超えているかどうかで課税事業者になるのかを判断します。そのため、クリニック等を開業した場合、初年度と2年度目は、前々年度の課税売上の実績がないため、必然的に免税事業者扱いになります。なお、「法人成り」した場合、元々課税売上高が1,000万円を超えている個人事業主でも、その後2年間は免税事業者として扱われることとなるため、課税事業者になるのは最短でも3年目以降となります。(図2参照)

注意が必要な点として、課税事業者の判定には、あくまでも年間の「課税売上が1,000万円を超えているかどうか」で判定されるという点です。医療機関の場合は、収入の内、非課税売上に該当する「社会保険診療収入」の割合が高いため、免税事業者が大半を占めています。課税・非課税の対象については、下記を参照ください。

【医療機関における課税・非課税の判断基準】

|

課税売上 |

予防接種、健康診断、美容医療、室料差額(産婦人科等)、インプラント・ホワイトニング(歯科診療所)等の自費診療収入、物品販売、事業用固定資産の売却等 |

|

非課税売上 |

健康保険、国民健康保険、労災、自賠責、介護保険(介護保険事業を実施している場合) |

インボイス制度の概要と医療機関への影響

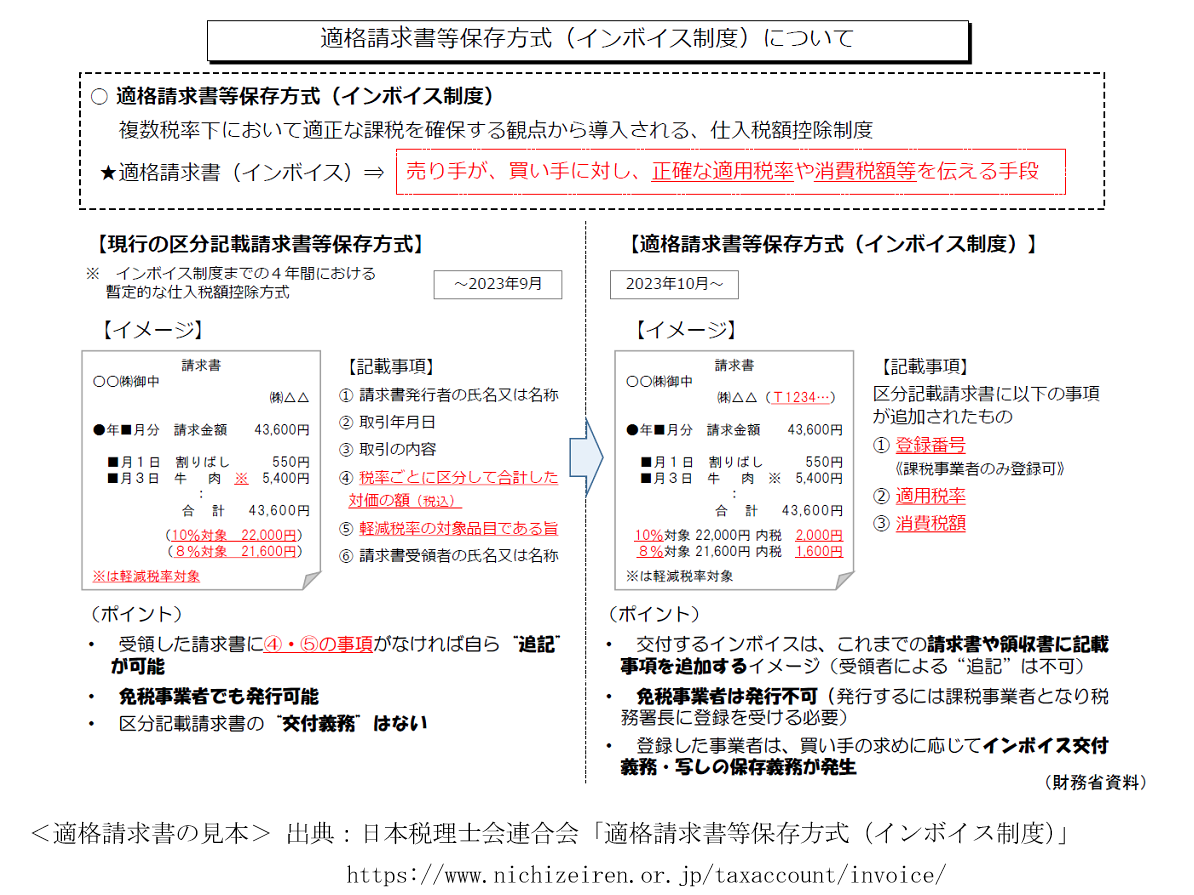

インボイス制度とは、具体的には下記の要件を満たした請求書や納品書を交付・保存する制度です(要件を満たした適格請求書を「インボイス」と言います)。

|

① 適格請求書発行事業者の氏名又は名称及び登録番号 ② 取引年月日 ③ 取引内容(軽減税率の対象品目である旨) ④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率 ⑤ 税率ごとに区分した消費税額等 ⑥ 書類の交付を受ける事業者の氏名又は名称 |

(適格請求書等保存方式(インボイス制度)について 参照)

●制度導入の背景

現在は、仕入先が免税事業者・課税事業者に関わらず、すべての課税仕入れに対して消費税が課税されているものとして仕入税額控除が行われています。これにより、免税事業者が、課税事業者との取引で受け取った消費税はいわゆる「益税」となっており、その益税の解消が本制度の導入の目的の一つとされています。

インボイス制度導入後は、インボイスを保存していることが消費税の仕入れ税額控除の要件となるため、インボイスを発行できない免税事業者や登録を受けていない課税事業者、又は消費者からの課税仕入れについては、原則として仕入税額控除ができないことになります。これにより、益税は発生しないこととなり、医療機関の多くはこの影響を受けるものと想定されます。

●インボイスの発行について

インボイスを発行するためには、「適格請求書発行事業者」として登録する必要があります。インボイス制度の開始時期は2023年(令和5年)10月1日ですが、「適格請求書発行事業者」としての登録は、同年3月31日が期限のため注意が必要です。現時点で課税事業者であっても登録申請しなければ「適格請求書発行事業者」になることはできません。また、免税事業者が「適格請求書発行事業者」になるためには、「消費税課税事業者選択届出書」を提出し、課税事業者となった上で、登録申請をする必要があります。

医療機関への影響と対応方法

●免税事業者・課税事業者をそれぞれ選択する場合のメリット・デメリット

医療機関が一般消費者(患者等)に対して、診察料等を請求する場合は、従来の請求書(領収書)を発行することに変わりなく、インボイスを発行する必要はありません。

一方、課税事業者(企業等)に対して予防接種、健康診断、治験等(以下、予防接種等)の取引をし、請求書を発行する場合については、取引先からインボイスの発行を求められるため「適格請求書発行事業者」として登録しインボイスを発行するという対応が考えられます。この対応は強制的なものではないため、引き続き免税事業者として「インボイスを発行しない代わりに消費税分を値下げする」という対応も選択肢の一つとなります。

医療機関のほか、MS法人についても、課税事業者の場合は「適格請求書発行事業者」として登録する必要がありますし、免税事業者の場合は、引き続き免税事業者として経営するのかを検討する必要があります。医療機関とMS法人の間で取引が発生しているケースもあり、この場合はより慎重に判断することが求められます。

|

|

メリット |

デメリット |

|

免税事業者として経営する場合 |

●消費税を納税する必要がない(年間の課税売上が1,000万円以下の場合) |

●課税事業者に対して、予防接種等の取引をしている場合、課税事業者へ取引先を変更される恐れがある ●上記取引が継続する場合でも、仕入れ税額控除の分、値下げ交渉される場合がある |

|

課税事業者として経営する場合 |

●課税事業者との取引において、インボイスを発行することができるため、予防接種等の取引を継続することができる |

●医療材料の仕入れ等をする場合、インボイスの発行を依頼し保存・管理しなければならない(発行依頼、保存・管理に労力がかかる) |

●簡易課税制度を利用する際の留意点

課税事業者として経営する場合、課税売上が5千万円以下ならば、簡易課税制度(課税売上に対して一定の「みなし仕入れ率」を掛けた金額に消費税率を掛けることでみなし仕入額を計算する方法で、医療機関の場合は「50%のみなし仕入れ率」が適用される)を利用することも選択肢となります。

医療機関における支出は消費税非課税である人件費が大きな割合を占めるため、簡易課税制度を利用した方が納税額が小さくなるケースが多いと考えられます。また、インボイスを保管する必要がなくなるため、仕入れ先が課税事業者・免税事業者いずれであっても納税額の算出に影響が出ません。但し、設備の更新や新たな医療機器の導入などによって消費税課税の支出割合が高くなると、かえって納税額が多くなる恐れがあります。簡易課税制度を利用するかどうかは、自院の状況を踏まえて慎重に判断する必要があります。

医療機関にとっては、今後「適格請求書発行事業者」として登録すべきか、判断を迫られることとなりますが、現在の取引の実態などを踏まえどのような判断が最適なのか、顧問税理士など専門家にも相談するなどして検討を進める必要があります。