一般社団法人全国銀行協会は、認知判断能力の低下した高齢者等が、預金を引き出す際の銀行側の対応を「金融取引の代理等に関する考え方および銀行と地方公共団体・社会福祉関係機関等との連携強化に関する考え方(公表版)」(以下「指針」)にまとめ、公表しています。

これまで預金の払い出しについては、原則預金者本人の意思確認が必要でしたが、預金者本人の利益となることが明らかな場合は、柔軟に対応することを求める内容となっています。

金融機関におけるこれまでの対応と課題を踏まえながら、指針における考え方や今後の変更点について解説します。

指針の背景

指針の背景には「高齢化する顧客への対応」があります。

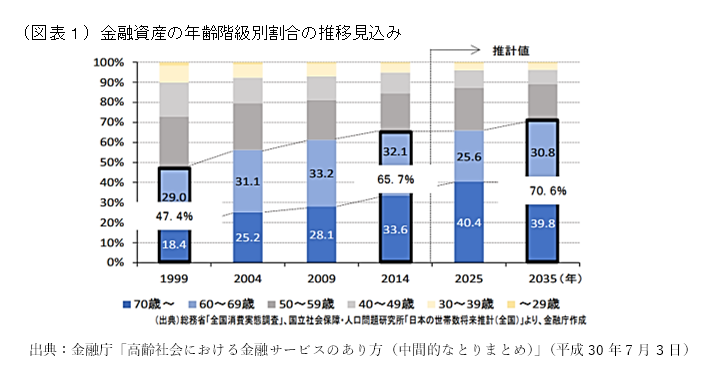

金融庁が作成した金融資産の年齢階級別割合の推移では、1999年には47.4%だった60歳以上の人が保有する金融資産の割合が2014 年は 65.7%、2035 年には 70.6%に達するなど、今後、高齢者が保有する金融資産の割合はさらに増大していくと予想されています(図表1)。

金融商品・サービスを受ける顧客として重要な位置を占める高齢者に対し、身体機能・認知機能が低下することにより生じる課題やニーズを勘案しながら、適切な資産管理と顧客本位の業務運営に向け対応の改善を進めていく必要があります。

銀行における取扱いの現状

銀行に預けている「預金」については、預金者本人の資産であることから、払い出す際には原則本人確認が必要となります。確認が取れない場合は、親族等であっても払い出しができなくなることから、生活に必要な資金のために預金が利用できなくなってしまうことが度々問題視されてきました。

認知判断機能が低下した方の場合、財産管理や契約の際にトラブルに巻き込まれてしまうことも少なくありません。そのため、銀行が認知判断能力の低下した方と取引をする場合は、民法上の法定後見制度である「補助人」「保佐人」の同意を確認の上預金者本人との取引を行う、あるいは成年後見人や任意後見制度に基づく「任意後見人」を介して、代理取引を行うのが一般的です。

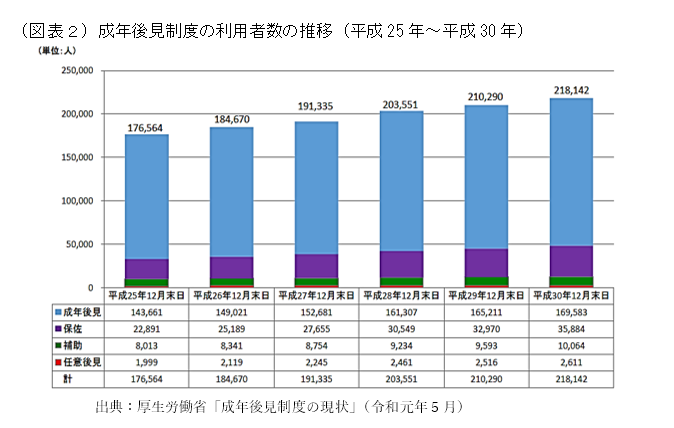

しかし、制度の利用にあたっては金銭的な負担や手続きの煩雑さ、第三者に親族等の資産を委ねることへの抵抗感などから利用者数は伸び悩んでいるのが現状です(図表2)。

一方で、銀行の実務面においては、認知判断機能が低下した方の医療費や施設入居費、生活費等の支払いに充てるため、親族等から預金の払出し(振込)を求められたり、預金が僅かで投資信託等の金融商品しかまとまった資産が残っていない場合に、金融商品の解約(売却)などを求められるといったケースも発生していることから、柔軟な対応を求める声が高まっていました。

指針の内容

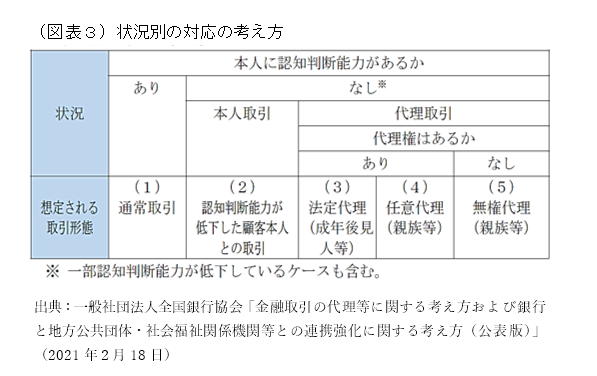

こうした状況を踏まえ、指針では銀行窓口などにおいて、高齢の顧客(特に認知判断能力の低下した方)や代理の方と金融取引を行う際のポイントがまとめられています。指針では、預金者本人の認知判断機能の有無により対応の考え方が整理されています(図表3)。

(1)通常取引

預金者本人に認知判断能力があり、かつ取引の有効性が確保できる場合は、従来どおり通常取引を行う。

(2)認知判断能力が低下した預金者本人との取引

① 認知判断能力が低下した預金者本人との取引

預金者本人の財産保護の観点から、親族等に成年後見制度の利用を促すことは基本とししつも、制度にかかる手続きが完了するまでの間など、やむを得ず認知判断能力が低下した預金者本人との金融取引を行う場合は本人のための費用の支払いであることを確認するなどしたうえで対応することが望ましい。

② 保佐人・補助人や任意後見人が指定された後の預金者本人による取引

預金規定等の定めに基づき保佐人・補助人の届出を受領している場合は、保佐人・補助人の同意を確認するなど、各行の取引手順に則って対応する。

任意後見契約が締結されている場合、預金者本人の認知判断能力に問題がない時点においては、本人との取引が可能であることから、任意後見監督人の選任後は任意後見人と代理取引を行う。

(3)法定代理(成年後見人等)

法的な裏付けのある代理権者との取引となることから、法定代理人であることを確認のうえ、各行の取引手順に則って対応。

(4)任意代理人(親族等)

本人の判断能力があるうちに、金融機関に「代理人届」を提出して代理人用のキャッシュカードを発行したり、「代理人指名」により出金の代理人を指名してもらうといった「有効な代理権付与」が行われている場合は、当該任意代理人と取引を行うことが可能(本人の認知判断能力に問題がない状況であれば、本人との取引も可能)。

(5)無権代理(親族等)

成年後見制度の利用を基本としつつも、預金者本人の認知判断能力が低下した場合かつ制度を利用していない(できない)場合については、預金者本人の医療費や介護費にかかる費用の支払を親族等が代わりにするなど、本人の利益に適合することが明らかである場合に限り、極めて限定的な対応として、親族等が預金者本人に代わって、支払いのための預金の払い出しや解約の依頼に応じる。

但し、預金者本人との面談や診断書の提出、担当医からのヒアリングなどに加え、診断書がない場合についても、複数の行員による預金者本人への面談の実施や医療・介護にかかる費用の内容についての確認(対面での対応が難しい場合には、非対面ツールを活用する)を行うことでリスクを低減させる。

また、預金が僅かで、投資信託等の金融商品しかまとまった資産として残っていない場合で、顧客の医療費や施設入居費、生活費等の費用を支払うために、親族等から本人の保有する投資信託等の金融商品の解約などにやむを得ず対応する際は、商品の性質上、解約後の現状回復が困難であることからより慎重な対応を行う。

最後にご紹介した「(5)無権代理(親族等)」として分類されている取引については、今回の指針で特に注目されるところです。「極めて限定的」としながらも対応に応じるという新たな見解が示されたことは、一つの大きな前進ともいえるのではないでしょうか。

医療費や介護費など、予期せぬ出費に悩む親族等は少なくないと思われます。

地域社会における生活インフラとして重要な役割を担う金融機関においては、今回の指針による対応を含め、安心で利便性の高いサービス提供に向け一層の取り組みを進めていくことが期待されます。

また、医療機関においては、こうした情報を、地域に暮らす高齢者本人や親族等に分かりやすく発信していくことはもとより、医療サービスの提供を通じて把握した高齢者や親族等の抱える問題などを積極的に発信することで、さまざまな地域資源に働きかけ、地域の高齢者福祉を包括的に支える仕組みづくりに寄与していくことが求められるのではないでしょうか。